在世界範圍內,發電工廠的安裝基礎的容量約6400千瓦。年度新建築每年約為5%,或320千瓦。然而,添加可以“塊狀”取決於經濟和能源政策。老和一般小機組退出服務通常在40年操作生命(盡管這可以通過進一步擴大投資)。的發電能力在很大程度上取決與一個典型的年份也可以退休每年根據燃料價格,工廠經濟和能源政策。弧覆蓋在電力技術趨勢和智能電網產業在一個正在進行的基礎上。請訪問118bet金博宝下载 頁麵最近弧研究報告。

電力和智能電網產業概述

長期來看,全球的趨勢是替代可再生形式的一代(主要是風能和太陽能光伏)對傳統化石燃料電廠。風能和太陽能光伏的生命周期成本有所下降,他們比幾年前更經濟競爭力。此外,他們的補貼政策。

在一些地區(尤其是北歐國家)可再生能源占總發電裝機容量的很大一部分。這種轉變發生更多的可再生能源,傳統的熱的作用植物從基本負荷變化或每天騎自行車更加load-following操作。這是一個技術挑戰。也經常業務挑戰傳統的管製公用事業公司通常自己的資產主要是熱。監管環境的操作往往沒有調整為這個角色的轉變。

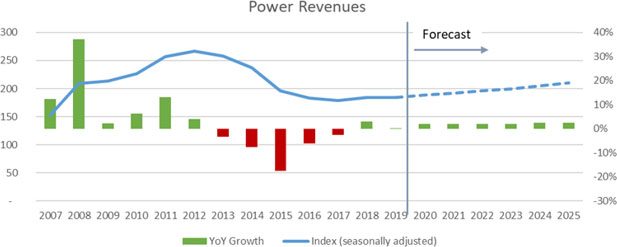

在2008 - 09年的經濟危機後,隻有一個小影響發電行業,收入快速增長在2010年和2011年。然而,由於這一時期資本支出和收入有所下降,主要是由於產能過剩將會在歐洲以及中國的經濟放緩。

總的來說,較少來自發達經濟體的增長。發達經濟體總體規模小得多的電力負荷增長比發展中國家。從曆史上看,這種增長是在每年2 - 3百分比的範圍,但曆史負荷增長模式似乎已經破裂。這是由於更高的能源效率在行業和消費者/住宅細分市場。技術創新在一些主要市場在低能耗照明要求。在發達市場的投資繼續維護和現代化的電廠,如果經濟。然而,許多國家能源政策支持低碳發電技術。這導致了許多現有的關閉燃煤電廠在中年25 - 35歲。這些植物會大量更新在早期不同的能源政策。

與商品,大多是在全球市場進行交易,電能不能儲存或出口。可用發電容量不能增加每小時。自動負載縮減計劃(稱為需求反應)被允許參加一些市場,為市場提供一些需求彈性以及供應。

資本支出的下降也代表了一個公司投資的轉變,作為典型的多功能大型發電項目是被自用公司的分布式發電投資所取代。隨著可再生能源發電的一個重要部分,公用事業變得基本負荷供應商,供應商的能力在高峰時期,和備份供應商。一般公用事業監管還沒有認真對待這個根本性的改變監管工具的作用。這仍然是一項重大的長期挑戰的行業。

弧論壇與會者報價

“弧論壇,我承認挑戰我的臉,了解他們是如何被許多公司解決跨多個行業使用真正的創新方法。我走了明天和我如何做事情的想法在新的更好的方法。一樣,我也有機會去幫助別人解決他們的一些挑戰,我已經麵臨和克服。雙向對話與我同行,尤其是在其他行業,對我來說是眼睛打開處理重大產業轉型作為一個實用的專業。”

德維恩布拉德利

德維恩布拉德利

技術開發經理、新興技術辦公室

杜克能源公司